Bankový systém Slovenskej republiky

Bankový systém Slovenskej republiky je kľúčovým pilierom hospodárskej stability a rastu krajiny. Funguje v intenciách komplexného právneho rámca, ktorý zahŕňa zákony o bankách, o dohľade nad finančným trhom a o ochrane spotrebiteľa. Rozmanité bankové operácie, spolupráca s ďalšími sektorovými inštitúciami, ako aj regulačné orgány zabezpečujú stabilitu a transparentnosť finančného trhu. Zároveň, vzhľadom na prepojenie so zahraničnými bankami a ďalšími organizáciami, má Slovenská republika v bankovom systéme silnú pozíciu na globálnom finančnom trhu.

Štruktúra bankového systému

V Slovenskej republike funguje dvojstupňový, tzv. duálny bankový systém. Tento systém znamená, že Národná banka Slovenska (NBS), ktorá tvorí prvý stupeň, je bankou nadriadenou ostatným komerčným bankám tvoriacim druhý stupeň.

Národná banka Slovenska (NBS)

NBS vznikla 1. januára 1993 na základe zákona NR SR č. 566/1992 Zb. V oblasti finančného trhu vykonáva dohľad a prispieva k stabilite finančného systému ako celku, k jeho bezpečnému a zdravému fungovaniu v záujme udržiavania jeho dôveryhodnosti, ochrany klientov a rešpektovania pravidiel hospodárskej súťaže. Najvyšším riadiacim orgánom NBS je Banková rada NBS.

Orgány NBS

Riadiacim orgánom NBS je Banková rada, na ktorej čele stojí guvernér. Guvernéra a viceguvernérov vymenúva a odvoláva prezident Slovenskej republiky na návrh vlády po ich schválení Národnou radou Slovenskej republiky. Guvernérovi podlieha viceguvernér a ďalší členovia. Vláda na návrh guvernéra NBS menuje a odvoláva troch ďalších členov bankovej rady.

Nástroje menovej politiky NBS

NBS disponuje nasledujúcimi nástrojmi menovej politiky:

- Priame nástroje:

- Úrokové kontingenty - maximálne úrokové sadzby z úverov a minimálne úrokové sadzby z vkladov.

- Nepriame nástroje:

- Základná úroková sadzba.

- Operácie na voľnom trhu (nákup a predaj cenných papierov).

- Povinné minimálne rezervy (povinné % z terminovaných a neterminovaných vkladov od komerčných bánk).

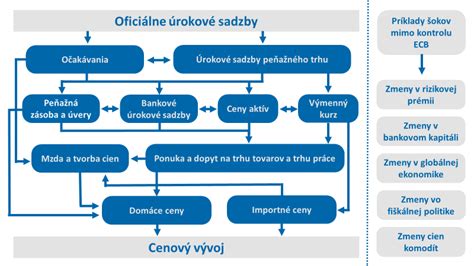

Úloha NBS v oblasti menovej politiky po prijatí eura

Po vstupe do eurozóny prestala Národná banka Slovenska s tvorbou vlastnej menovej politiky. Guvernér Národnej banky Slovenska je však členom Rady guvernérov Európskej centrálnej banky (ECB), teda rozhodovacieho orgánu ECB, ktorý je zodpovedný za formuláciu menovej politiky pre celú eurozónu.

Struktúra NBS na území štátu

Národná banka Slovenska má na území štátu okrem svojho ústredia zriadených aj 5 expozitúr.

Komerčné banky

Komerčné banky sú právnické osoby s právnou formou akciovej spoločnosti a ich základnou úlohou je dosahovanie zisku. V rámci dohľadu nad komerčnými bankami môže NBS zistiť nedostatky v ich činnosti a hospodárení. V takom prípade NBS uvalí na komerčnú banku tzv. „nútenú správu“.

Nútená správa

Nútená správa spočíva:

- V pozastavení výkonu všetkých orgánov komerčnej banky.

- Pôsobnosť prechádza na správcu, ktorého menuje NBS.

- Nútená správa sa zapisuje do Obchodného registra (OR).

Pokiaľ nedostatky aj naďalej pretrvávajú, musí NBS po dohode s Ministerstvom financií (MF) odvolať povolenie na výkon bankovej činnosti komerčnej banke.

Činnosť komerčných bánk

Základnou činnosťou komerčných bánk je:

- Prijímanie vkladov.

- Poskytovanie úverov.

- Ostatné činnosti.

Orgány komerčných bánk

Orgány komerčných bánk tvoria:

- Riadiaci orgán - Ústredie banky:

- Tvorí stratégiu banky.

- Uskutočňuje operácie s NBS.

- Stanovuje obchodné podmienky banky.

- Určuje organizačnú štruktúru banky.

- Obchoduje na finančných trhoch a so zahraničnými bankami.

- Na čele ústredia je riaditeľ a pod ním patria jednotlivé úseky, ktoré zodpovedajú za svoju činnosť (napr. právny úsek).

- Výkonný orgán - tvoria ho pobočky.

Pobočky

Pobočky sú miesta, kde sa vykonávajú konkrétne bankové operácie. Realizujú sa obchody so zákazníkmi v mene banky a majú viaceré úseky.

Podmienky určujúce charakter komerčnej banky

Charakter komerčnej banky určujú:

- Veľkosť banky - určená veľkosťou základného imania.

- Vlastníci banky - fungujú vo forme akciovej spoločnosti.

Ďalšie subjekty v bankovom sektore

Bankový systém Slovenskej republiky sa skladá z niekoľkých úrovní, pričom každá z nich má špecifické funkcie a úlohy. Okrem NBS a komerčných bánk existujú aj ďalšie subjekty, ktoré zohrávajú dôležitú úlohu.

Štátne príspevkové ústavy (š. p. ú.)

Komerčné banky môžu byť založené aj v právnej forme štátnej príspevkovej ústavy. Tieto subjekty majú špecifické postavenie v rámci bankového systému.

Zahraničné banky

Na území Slovenska pôsobia aj zahraničné banky, ktoré sú rozdelené na:

- Pobočky zahraničných bánk: Organizačné zložky zahraničnej banky na území Slovenskej republiky, ktoré majú povolenie pôsobiť ako banka.

- Zastúpenia zahraničných bánk: Organizačné zložky zahraničných bánk na území Slovenskej republiky, ktoré majú obmedzené oprávnenia. Nemôžu prijímať vklady, poskytovať úvery, vykonávať bankové služby alebo inú podnikateľskú činnosť.

Asociácia bánk Slovenska (AB)

AB je dobrovoľné záujmové združenie bánk, ktoré slúži ako odborný a koordinačný orgán bankového sektora.

Fond ochrany vkladov (FOV)

FOV zohráva kľúčovú úlohu pri ochrane klientov bankového systému.

Regulácia a dohľad

Banky v Slovenskej republike podliehajú prísnej legislatíve a reguláciám, ktoré sú upravené zákonmi o bankách a finančných inštitúciách. Tieto pravidlá sú nevyhnutné na ochranu zákazníkov a na zabezpečenie stability finančného systému.

Dohľad nad finančným trhom

NBS vykonáva dohľad s cieľom zabezpečiť stabilitu finančného systému, transparentnosť a rešpektovanie pravidiel interne aj zo strany zahraničných subjektov pôsobiacich na Slovensku.

Požiadavky na banky

Kritické sú požiadavky na kapitálovú primeranosť a likviditu bánk, ktoré vychádzajú z európskych štandardov a smerníc. Banky musia udržiavať dostatok kvalifikovaného kapitálu a likvidných aktív na krytie potenciálnych strát a krátkodobých potrieb hotovosti.

Transparentnosť a ochrana klientov

Legislatíva kladie dôraz na transparentné informácie pre klientov, jasné zmluvné podmienky a jednoduché riešenie sporov. Banky sú povinné poskytovať zrozumiteľné informácie o poplatkoch, úrokových sadzbách a rizikách spojených s produktmi.

Platobný systém a digitalizácia

Efektívny platobný systém je kľúčový pre každodennú ekonomiku. Zabezpečenie transakcií zahrňuje autentifikáciu, šifrovanie, systémové kontroly a reakčné mechanizmy v prípade incidentov. Slovenské bankovníctvo postupne prechádza digitalizáciou, ktorá zahŕňa online bankovníctvo, mobilné aplikácie, bezkontaktné platby a umelú inteligenciu pri správe rizík.

Euro na Slovensku

Na Slovensku, tak ako aj v ostatných štátoch eurozóny, je v obehu sedem druhov eurových bankoviek s hodnotou 500, 200, 100, 50, 20, 10 a 5 eur a osem eurových mincí s hodnotou 2 eurá, 1 euro, 50, 20, 10, 5, 2 a 1 cent.

Eurové bankovky

Každá eurová bankovka predstavuje jeden architektonický štýl. Tématicky sú tieto slohy znázornené pomocou architektonických prvkov - okien, brán a mostov. Na lícnej strane bankoviek sú zobrazené okná a brány, ktoré sú symbolom európskeho ducha otvorenosti a spolupráce.

Eurové mince

Národné strany slovenských eurových mincí vybrala Národná banka Slovenska na základe výsledkov celonárodnej ankety v decembri 2004. Víťazom ankety sa stal motív dvojkríža na trojvrší - štátneho znaku Slovenska, ktorý je na jedno a dvoj eurových minciach. Na 50, 20 a 10 centových minciach je Bratislavský hrad a na 5, 2 a 1 centových minciach Kriváň.

Cenné papiere

Informácie pre majiteľov tzv. „bezcenných“ cenných papierov (laické vyjadrenie cenných papierov bez trhovej hodnoty) sú uvedené na webovej stránke Centrálneho depozitára cenných papierov SR, a. s. Podrobné informácie ako zistiť, či ste majiteľom cenných papierov a či máte vedený účet majiteľa cenných papierov, nájdete na webovej stránke Centrálneho depozitára cenných papierov SR, a. s.

Národná banka Slovenska neposkytuje poradenstvo týkajúce sa stanovenia hodnoty cenných papierov. V tejto otázke sa obráťte na finančného poradcu alebo obchodníka s cennými papiermi.

Budúcnosť bankového systému

Slovensko je súčasťou európskeho bankového areálu a medzinárodných dohôd o dohľade. Krízové scenáre zahŕňajú bankové kolapsy, výpadky platobných systémov či väčšie bezpečnostné incidenty. Očakáva sa ďalšia profesionalizácia a digitalizácia, rozširovanie produktov s vyššou pridanou hodnotou pre klientov a posilnenie bezpečnostných štandardov.

Systém peňazí | Dokumentárny film o tvorbe peňazí | Angličtina | Finančný systém

tags: #frakcny #bankovy #system #versus #full